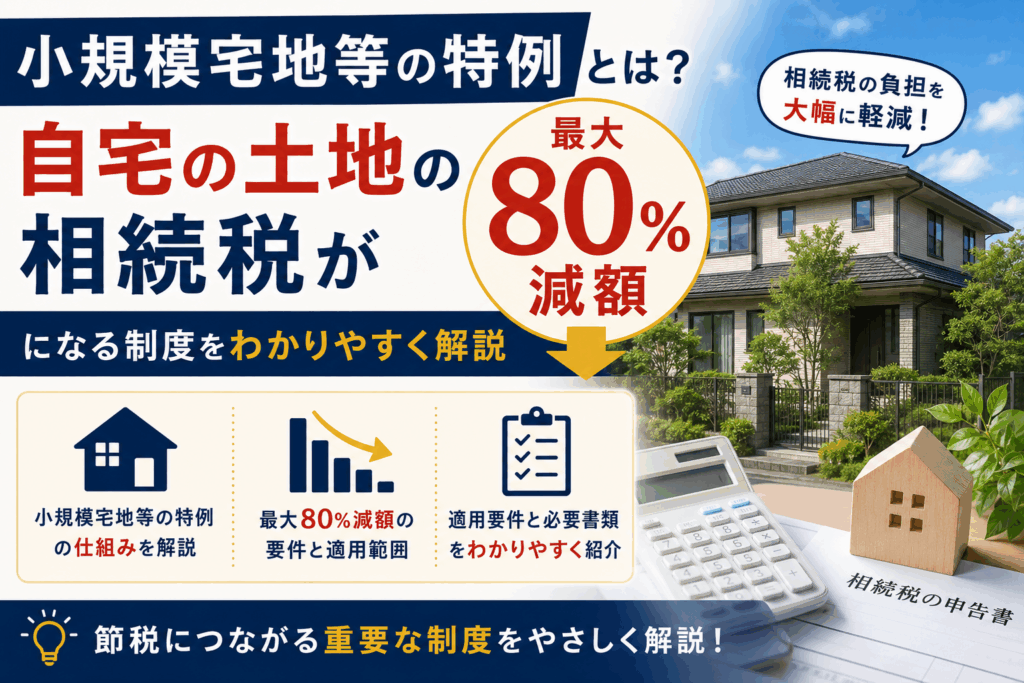

小規模宅地等の特例とは?自宅の土地の相続税が最大80%減額になる制度をわかりやすく解説

小規模宅地等の特例とは、被相続人(亡くなった方)の自宅や事業に使っていた土地を相続する場合に、その土地の相続税評価額を最大80%減額できる制度です(租税特別措置法69条の4・国税庁 No.4124 令和7年4月1日現在)。東京23区のように地価が高いエリアでは、この特例を適用するかどうかで相続税額が数百万〜数千万円単位で変わることがあります。

3行でわかる小規模宅地等の特例

- 自宅や事業用土地の相続税評価額を最大80%減額できる制度です

- 自宅の土地なら330㎡まで80%減額されます

- 相続人の条件・申告期限までの保有要件があるため注意が必要です

特例が設けられた理由

被相続人が住んでいた自宅や事業に使っていた土地は、相続人の生活基盤・仕事の基盤となる重要な財産です。これに通常どおり相続税が課税されると、相続税を払うために自宅を手放さなければならない事態が起きます。そのような相続人の生活を守るために設けられたのが小規模宅地等の特例です。

特例の種類と減額割合

国税庁 No.4124(令和7年4月1日現在法令等)に基づきます。

| 区分 | 対象 | 限度面積 | 減額割合 |

|---|---|---|---|

| 特定居住用宅地等 | 被相続人が住んでいた自宅の土地 | 330㎡ | 80% |

| 特定事業用宅地等 | 被相続人が事業(商売)に使っていた土地 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 同族会社(オーナー企業)の事業用土地 | 400㎡ | 80% |

| 貸付事業用宅地等 | アパートや駐車場など賃貸に使っていた土地 | 200㎡ | 50% |

最もよく使われるのは「特定居住用宅地等」(自宅の土地)です。以下ではこちらを中心に解説します。

特定居住用宅地等の適用要件(自宅の土地)

被相続人が住んでいた自宅の土地が対象です。誰が相続するかによって要件が異なります。

① 配偶者が相続する場合

配偶者が取得した場合、同居要件や保有継続要件はありません。ただし、相続税申告書の提出と取得者の確定(遺産分割の完了)は必要です。

② 同居していた親族が相続する場合

以下の両方を満たす必要があります。

- 相続開始の直前から申告期限まで、その家に住み続けていること

- 申告期限まで土地を売却せず保有していること

③ 別居していた親族が相続する場合(家なき子特例)

同居家族がいない一定の場合に限り、別居の親族でも適用できることがあります(「家なき子特例」)。ただし、持家歴・居住状況・3年以内の居住履歴など複数の要件があり、判断が非常に複雑です。自分が該当するかどうかは必ず税理士に確認してください。

東京23区での節税効果シミュレーション

東京23区の住宅地では、土地の相続税評価額が高いほど特例の節税効果も大きくなります。

【ケース】世田谷区の自宅(200㎡)を配偶者と子1人で相続

| 土地の相続税評価額 | 8,000万円(200㎡) |

| 特例適用後の評価額 | 1,600万円(8,000万円 × 20%) |

| 減額された金額 | 6,400万円 |

| 基礎控除額 | 4,200万円(3,000万円 + 600万円 × 2人) |

特例適用により6,400万円が課税対象から外れます。基礎控除との組み合わせによっては相続税がゼロになるケースもあります。

東京23区では地価の高い区ほど相続税の課税割合が高くなる傾向があります。世田谷区・杉並区・目黒区・渋谷区・港区など住宅地でも評価額が高いエリアでは、この特例の適用が節税の鍵になることが多くあります。

特例を申告する際の必要書類

特例を適用するには相続税申告書への記載と書類の添付が必要です(国税庁 No.4124)。

全員共通の書類

- 相続税申告書(特例の適用を受ける旨を記載)

- 小規模宅地等に係る計算の明細書

- 遺産分割協議書の写し(または遺言書の写し)

- 相続人全員の印鑑証明書

取得者の状況によって追加が必要な書類

- 同居親族が相続する場合:住民票の写し

- 別居親族(家なき子)が相続する場合:戸籍の附票、居住履歴の証明書類など

上記以外にも、相続人の戸籍謄本・相続関係説明図・住民票などが必要になる場合があります。詳細は国税庁「相続税の申告の際に提出していただく主な書類」(PDF)または税理士に確認してください。

特例を使う際の3つの注意点

① 申告書の提出が必須

特例を適用した結果、相続税がゼロになった場合でも申告書の提出は必要です。申告しなければ特例は適用されません(国税庁)。

② 申告期限までに遺産分割が必要

特例は原則として、申告期限(10ヶ月)までに遺産分割協議が完了し、誰がその土地を相続するかが確定していることが条件です。分割が間に合わない場合は「申告期限後3年以内の分割見込書」を提出することで、後から特例を適用できます。

③ 申告期限前の売却は不可

申告期限(相続開始から10ヶ月)より前に土地を売却すると特例が使えなくなります。申告期限経過後の売却は可能です。申告期限前の売却を検討している場合は、事前に税理士に相談してください。

よくある質問

マンション(区分所有)でも特例は使えますか?

使えます。敷地全体ではなく、自分の持分割合に応じた面積が対象になります。

被相続人が老人ホームに入居していた場合はどうなりますか?

一定の要件(要介護認定を受けていた・老人ホーム入所後に自宅を他人に貸していないなど)を満たせば、自宅の土地に特例を適用できます。詳細は税理士に確認してください。

土地が330㎡を超える場合はどうなりますか?

上限面積(330㎡)までは特例が適用され、超えた部分については通常の評価額で計算します。上限を超えても特例は使えます。

特例を適用すると相続税がゼロになりますが、申告は必要ですか?

必要です。申告書を提出することで初めて特例が適用されます。申告しなければ特例は使えません(国税庁)。

貸付事業用(アパートなど)にも特例はありますか?

あります。200㎡まで50%減額できます。ただし相続開始前3年以内に新たに貸付を開始した土地は原則として対象外です。

相続放棄した場合は特例を使えますか?

相続放棄すると相続人ではなくなるため、特例は使えません。特例の適用を検討している場合は相続放棄の前に必ず税理士に確認してください。

配偶者が取得すれば要件なしで使えますか?

同居要件・保有継続要件はありませんが、相続税申告書の提出と遺産分割の確定は必要です(国税庁 No.4124)。

関連記事

東京23区の相続税申告ガイド

お住まいの区ごとに、地価情報・基礎控除の目安・手続きの流れを詳しく解説しています。

※本記事の内容は国税庁 No.4124(令和7年4月1日現在法令等)をもとに作成しています。個別の税務判断については税理士にご相談ください。

返信